Was ist Ripple (XRP)?

Ripple (XRP) ist bereits seit Jahren ein Dauergast in den Top 10 der nach Marktkapitalisierung größten Kryptowährungen. Zweifelsohne ist Ripple eines der spannendsten Projekte aus der Krypto-Welt.

Nicht nur die Technologie ist beeindruckend, auch die möglichen Anwendungsfälle und das Unternehmen hinter dem Projekt sind einen detaillierteren Blick wert.

In unserem Grundlagenartikel gehen wir daher auf alle relevanten Bereiche zu der „Blockchain für Banken“ ein.

Weitere interessante Themen zu Ripple;

Welches Problem löst Ripple?

Ripple ist nicht zu vergleichen mit einem klassischen Zahlungsnetzwerk für die Allgemeinheit wie Bitcoin oder einer Blockchain-Plattform wie Ethereum.

Vielmehr basiert Ripple im Kern auf dem Ansatz, das umfangreiche und komplexe Bankensystem auf die Blockchain zu übertragen.

Grenzüberschreitende Zahlungen, Währungswechsel und rechtliche Regularien beim Transaktionsverkehr machen den Geldtransfer zwischen Kreditinstituten zu einer komplizierten Angelegenheit.

Die meisten der bestehenden Zahlungsnetzwerke sind schon älter und nicht selten auch vergleichsweise langsam.

An dieser Stelle setzt Ripple an. Man will Transaktionen so günstig wie möglich machen, den Transaktionsaustausch auf wenige Sekunden beschränken und teure Währungswechsel vermeiden.

Zu diesem Zweck arbeitet Ripple Labs, das Unternehmen hinter Ripple, intensiv an passenden Produkten für die Finanzindustrie. Bereits heute konnte Ripple gleich mehrere Produkte präsentieren.

Dazu gehören xRapid, xCurrent und xVia, welche im weiteren Verlauf genauer erklärt werden, mittlerweile aber alle unter dem Namen RippleNet zusammengefasst sind.

Ripple sorgte bereits früh für Aufsehen und in Teilen auch Unmut. Während andere Kryptowährung speziell den Zweck aufweisen, das klassische Bankenwesen zu umgehen, beabsichtigt Ripple aktiv, mit ihnen zusammenzuarbeiten.

Ripple ist also auf eine ganz spezielle Weise ein Problemlöser für die Finanzindustrie. Das Projekt zählt eine ganze Reihe an namhaften Partnern und einige Produkte des Unternehmens befinden sich bereits in der praktischen Nutzung.

Historische Hintergründe von Ripple

Der Bitcoin gilt als der Ursprung aller Kryptowährungen. Doch bereits lange vor der Veröffentlichung der „Mutter aller digitalen Währungen“ im Jahr 2009 gab es erste Pläne von verschiedenen Entwicklern zu Kryptowährungen.

Ryan Fugger, einer der Mitgründer Ripples, arbeitete bereits im Jahr 2004 an dem grundlegenden Konzept hinter der digitalen Währung.

Fugger hatte die Idee, ein dezentrales System zu schaffen, welches Einzelpersonen und Gruppen befähigt, ihr eigenes Geld zu kreieren.

So entstand die Online-Plattform Ripplepay.com. Das Projekt betrieb der Web- und Software-Spezialist allerdings nur neben seiner eigentlichen Beratertätigkeit.

Weitere Mitgründer kommen an Bord

Einige Jahre später wurden Jed McCaleb und Chris Larsen auf den Prototypen von Ripple aufmerksam.

Schließlich schlossen sich die drei Parteien zusammen und gründeten ein zunächst als „OpenCoin“ bekanntes Unternehmen.

Im Jahr 2013 sollte dieses Unternehmen schließlich in „Ripple Labs“ umgetauft werden, weitere zwei Jahre später in „Ripple“ und Ripple Labs wurde zum Technologieunternehmen des Projekts.

McCaleb übernahm als Chef-Entwickler die technische Leitung, verließ allerdings bereits im Jahr 2013 das Projekt, um sich um seine eigene Kryptowährung Stellar Lumens (XLM) zu kümmern. Zudem übernahm er die legendäre Kryptobörse Mt. Gox.

Der Dritte im Bunde, Chris Larsen, ist heute Executive Chairman von Ripple Labs. Seine direkte Beteiligung am Unternehmen in Form von Ripple Token machte ihn während der Hochphasen des Kurses zum Multimilliardär.

Unter seiner Führung wurde das Ripple Protokoll entwickelt und man konnte bereits im Jahr 2013 Millionen durch eine Finanzierungsrunde durch Risikokapitalgeber einsammeln.

Im Jahr 2016 erhielt Ripple als eines der ersten Unternehmen aus der Branche eine offizielle Währungslizenz.

Erste Produkte erblicken das Licht der Welt

Im Jahr 2018 entstand – gestützt und finanziert durch ein japanisches Bankenkonsortium – die mobile Bezahlanwendung MoneyTap.

Im selben Jahr brachte die spanische Großbank Santander One Pay FX heraus, eine Anwendung für internationale Zahlungen, die auf Ripples xCurrent-Technologie basierte.

2020 erfolgte ein herber Rückschlag für Ripple und seine Verantwortlichen. Gegen Chris Larsen und den neuen CEO Brad Garlinghouse sowie gegen das Unternehmen hinter Ripple wurde Anzeige durch die Finanzaufsichtsbehörde SEC erhoben.

Vorwurf war, dass Ripple ein nicht registriertes Wertpapier sei. Bis heute ist der Ausgang des Verfahrens noch unklar.

Ripples Verantwortliche wehrten sich auch öffentlich entschieden gegen sämtliche Anschuldigungen.

Technische Hintergründe von Ripple

Ripple hat das ambitionierte Ziel, den weltweiten Bankenverkehr auf die Blockchain zu bringen.

Dass dieses System nicht dem klassischen Geldaustausch gleicht, wie wir ihn im Alltag kennen, ist so weit klar.

Das Bankenwesen basiert grob vereinfacht auf Registern, auf Vertrauen und auf einer ganzen Reihe von finanziellen Instrumenten.

Ripple übernimmt das Registersystem und digitalisiert es auf seiner Blockchain.

In dem Fall übernehmen sogenannte IOUs („I owe you“) die Funktion der Register und enthalten Informationen darüber, wie viele Einheiten einer Währung eine Person einer anderen schuldet. Gleichzeitig werden die IOUs zentral gespeichert.

Als Peer-to-Peer-Netzwerk ermöglicht das den reibungslosen Austausch zwischen zwei oder mehr Parteien und in eine Vielzahl von Kryptowährungen. Technisch übernehmen sogenannte Ripple-Gateways den Tauschprozess.

Die Gateways lassen sich als eine Art Vermittler verstehen, welche über festgelegte Adressen digitale Währungen empfangen und entsprechend tauschen.

In dem Zusammenhang nutzen die Gateways, respektive die jeweiligen Betreiber, Swap-Protokolle, wie Snapswap (für Swaps in US-Dollar) oder Protokolle der großen Börse Bitstamp.

IOUs und Gateways in Kombination sind im Falle Ripples also eine Art Schuldverschreibung, wie man sie aus der klassischen Finanzwelt kennt.

Betreiber der Gateways sind in der Regel Banken oder andere Finanzinstitute. Diese „ripplen“ (auf Deutsch „verflüssigen“) also bestimmte Werte (US-Dollar, BTC, ETH, Euro …) und bürgen für die generierten Schuldverschreibungen.

In der Praxis können die Gateway-Betreiber die IOUs in großer Anzahl und in Sekundenschnelle generieren, übertragen und auslösen.

Für den ganzheitlichen Überblick sorgt schließlich das angesprochene Register, welches alle digitalen Schuldverschreibungen und somit alle Kontostände speichert.

Innerhalb weniger Sekunden wird ein Konsens über das Register durch alle angeschlossenen Netzwerkteilnehmer geschlossen. Sogenannte Trusted Validator Nodes bestätigen die einzelnen Transaktionen fast in Echtzeit.

Welche Dienste bietet das RippleNet?

Noch immer wird vielerorts im Internet von mehreren Produkten gesprochen, die sich im Angebot von Ripple befinden sollen.

Doch bereits vor einiger Zeit vereinheitlichten die Verantwortlichen hinter Ripple alle Produkte unter einem Dach.

RippleNet ist fortan das einzige Produkt, welches angeboten wird und alle Lösungen beinhaltet.

Demnach wurden die xRapid, xCurrent und xVia getauften Lösungen nun alle einheitlich im RippleNet integriert. Doch welche Funktionen boten die genannten Lösungen eigentlich?

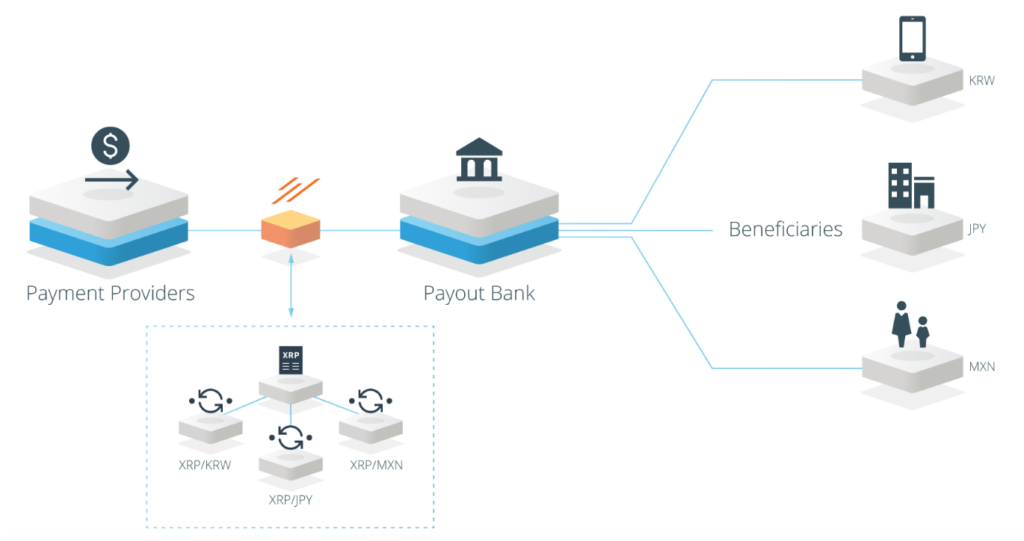

xRapid – Liquidität im internationalen Zahlungsverkehr

Länderübergreifende Zahlungen – hauptsächlich in Schwellenländern mit instabilen Landeswährungen – kosten im internationalen Zahlungsverkehr nicht unerhebliche Gebühren.

Banken verwenden daher vorfinanzierte Liquiditätskonten, um die Gebühren nicht ausufern zu lassen.

Die vor einiger Zeit präsentierte Lösung xRapid soll die Gebühren auf ein Minimum begrenzen und verwendet zu diesem Zweck den XRP Token als Transfermittel.

Banken erhalten durch xRapid die Möglichkeit, weltweite Transaktionen in wenigen Augenblicken und zu niedrigen Gebühren abzuwickeln.

Mittlerweile wurde die Bezeichnung xRapid vollständig aus dem Portfolio von Ripple gelöscht und ist unter der Bezeichnung „On Demand Liquidity“ Teil von RippleNet.

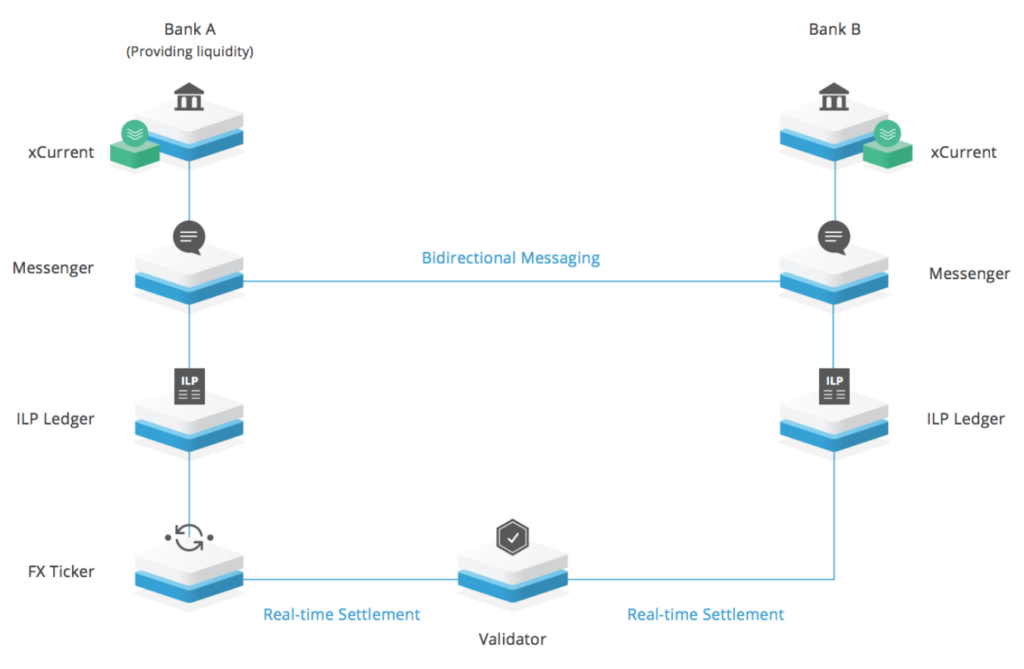

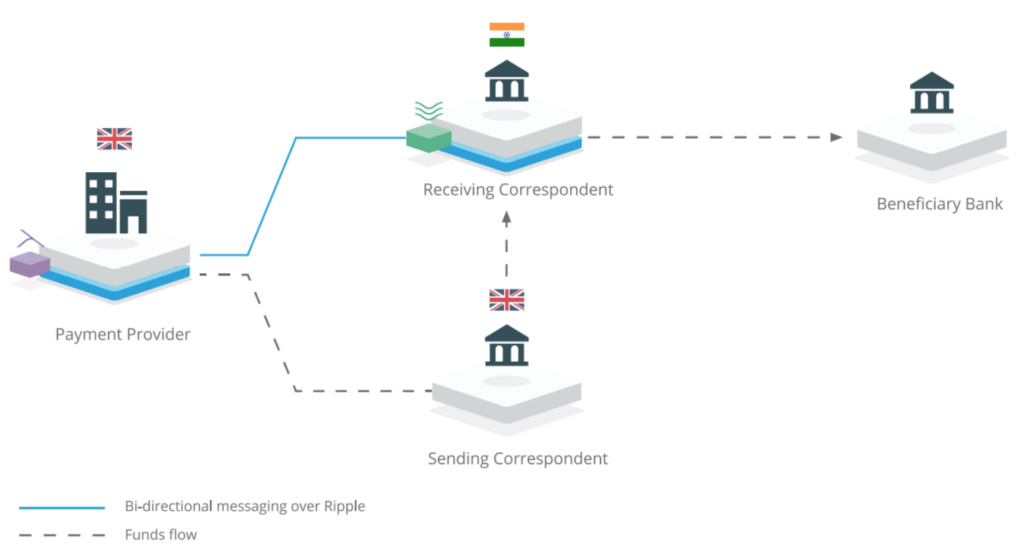

xCurrent – Ripples All in One Bankenlösung

Mit xCurrent wurde eine Lösung für Banken geschaffen, um ein weltweites Zahlungsnetzwerk aufzubauen, in dem Zahlungen standardisiert sind.

Dazu wurde das Interledger Protocol (ILP) verwendet, welches verschiedene Zahlungsnetzwerke und Ledger miteinander verbindet.

Banken können auf diese Weise besonders einfach Zahlungen mit anderen Banken austauschen, die ebenfalls xCurrent verwenden.

Das System besteht aus vier Kernkomponenten: dem Messenger, dem Validator, dem ILP Ledger und dem FX Ticker.

Der Messenger läuft auf TLS v1.2 und ermöglicht die sichere Kommunikation zwischen den Banken. Auf diese Weise können Anfragen verschickt, Gebühren festgelegt und Details ausgetauscht werden.

Wie in anderen Blockchain-Netzwerken auch besiegelt der Validator die Transaktionen. Als zentrale Instanz schützt er den Zahlungsaustausch vor Manipulationen und bestätigt die Echtheit einer Transaktion.

Der ILP Ledger dient schließlich als bankeneigenes Nebenbuch zum zentralen Hauptbuch auf der Blockchain. Den Abschluss bietet der FX Ticker, welcher Devisenkurse zwischen einem Handelspaar festlegt.

xVia – Ripples übergreifendes Interface

Wie in anderen Bereichen auch, bündeln ganzheitliche Interfaces die Funktionalitäten einer Technologie an einem zentralen Punkt.

Beispielsweise können die meisten Mail-Clients verschiedene Mail-Protokolle, wie SMTP oder POP3, gleichermaßen verarbeiten.

Auf eine ähnliche Weise funktioniert auch xVia. Es dient als eine Art Standardschnittstelle, welche Anbindungen an verschiedene Zahlungsnetzwerke bietet.

Mit xVia sollte Banken eine Lösung geboten werden, wie ihre bestehenden Prozesse besonders einfach auf die Blockchain ausgelagert werden können und die Anbindung ans RippleNet problemlos funktioniert.

Technisch wurde xVia so simpel wie möglich gehalten. Die Lösung musste nicht installiert und konnte als API ganz einfach in bestehende Systeme eingebunden werden.

Auf diese Weise konnten Zahlungsnetzwerke von Bankpartnern angesprochen und eine reibungslose Kommunikation vollzogen werden.

Gleichzeitig bot xVia eine Reihe von Zusatzfunktionen. Dazu gehörten unter anderem kleine Informationsschreiben, welche sich an die Transaktion heften ließen.

Funktion des XRP Token

Wie bereits erwähnt, werden die XRP Token zum Währungsausgleich und zur Bezahlung der Transaktionsgebühren verwendet.

Bei jeder Transaktion fallen Gebühren in Höhe von 0,00001 XRP an, welche anschließend zerstört und nicht mehr zur Verfügung stehen.

Dadurch sollen Spam-Versuche im hochfrequentierten RippleNet vermieden werden.

In diesem Zusammenhang wird die Transaktionsgebühr häufig auch als 10 Drops bezeichnet.

Ein Drop ist die kleinste Einheit in Bezug auf den XRP Token. Wichtig zu wissen ist die Tatsache, dass XRP nicht gemined wird, sondern schon vollständig ausgeteilt ist.

Insgesamt wurden 100 Milliarden XRP ausgegeben, von denen 63 Milliarden im Besitz der RippleLabs sind. Die gehaltenen XRP dienen der Finanzierung des Projekts und Netzwerks.

Der XRP Token ist unabhängig von der Organisation hinter Ripple und wird somit auch bei einer Schließung von RippleLabs weiter bestehen.

Wie auch bei einer klassischen SWIFT-Überweisung birgt gleichsam eine Transaktion mit XRP ein gewisses Kursrisiko und ist von Kursschwankungen betroffen.

Da jedoch eine durchschnittliche Transaktion im RippleNet nach etwa 5 Sekunden vollzogen ist, ist das Risiko einer starken Schwankung deutlich geringer, als bei einer SWIFT-Überweisung, die mehrere Tage in Anspruch nimmt.

Wer weniger an der Technologie hinter dem XRP-Token interessiert ist und Ripple lieber als aussichtsreiches Investment betrachtet, dem stehen eine Vielzahl von Kauf- und Handelsmöglichkeiten zur Verfügung.

Eine sehr beliebte Variante ist Ripple mit PayPal kaufen, was unter anderem einer unserer favorisierten Krypto-Broker, eToro, seinen Nutzern anbietet.

Investoren und Nutzer können dann ihre gekauften, physischen XRP in der offiziellen Online-Wallet, aber auch in inoffiziellen Desktop-Wallets speichern.

Anwendungsfälle von Ripple

Ripple legt den Fokus ganz klar auf den Bankensektor und beabsichtigt, das bestehende System durch seine Blockchain-Lösung abzulösen.

Die Verantwortlichen hinter Ripple sehen zwei mögliche Szenarien, wie sich die Bankenwelt in Zukunft entwickeln könnte.

In beiden Fällen könnte Ripple eine wichtige Rolle einnehmen.

In dem – vermutlich eher unrealistischen Szenario – würden sich alle Banken auf ein Konsens einigen und ein einheitliches Zahlungsnetzwerk und eine eigene Bankenwährung schaffen. Das RippleNet könnte in diesem Szenario als technische Grundlage dienen.

Im zweiten Szenario schaffen Banken und Staaten eigene Währungen, welche sie individuell verwalten und regulieren.

Zwar hätte man durch digitale Bankenwährungen bereits viele Probleme des traditionellen Bankengeschäfts aus der Welt geschaffen, ein gemeinsames Zahlungsnetzwerk fehlt aber trotzdem.

Aber auch hier könnte Ripple Abhilfe schaffen und das interoperable RippleNet könnte der benötigte Baustein sein, der das Fundament für ein solches Netzwerk legt.

In allen Fällen könnte der XRP Token als Transferwährung dienen, denn dieser ist universell einsetzbar und bereits praxiserprobt.

Bestätigte Partnerschaften mit Unternehmen

Apropos Praxis: Ripple blickt bereits heute auf ein breites Partnernetzwerk. In diesem befinden sich einige durchaus namhafte Vertreter aus der Finanzindustrie.

Einer der bekanntesten Partner dürfte die spanische Großbank Santander sein.

Diese nutzt Ripples Produkte, um innovative Finanzdienstleistungen zu schaffen. Zu diesem Zweck wurde ein mobiler Zahlungsdienstleister geschaffen, mit dem Nutzer kostengünstig weltweite Zahlungen tätigen können.

Der One Pay FX getaufte Dienst befindet sich bereits seit einiger Zeit erfolgreich im Einsatz.

Ansonsten bestehen mit zahlreichen Banken offizielle Partnerschaften. Oftmals ist allerdings nicht ganz klar, wie tief diese Partnerschaften gehen.

Neben der Santander Bank gibt es kaum bekannte und gemeinsam geschaffene Produkte oder es ist komplett unklar, wie die Banken Ripple nutzen.

Berichten aus dem Jahr 2020 zufolge haben 38 der 100 größten Banken der Welt bereits Ripple getestet, in bestehende Systeme integriert oder sogar in das Unternehmen investiert.

Dazu gehören BNP Paribas, HSBC, UBS, UniCredit, DZ Bank und die Royal Bank of Canada.

Einige dieser Partner ließen infolge der Anklage gegen Ripple (siehe nachfolgender Abschnitt) allerdings ihre Partnerschaft ruhen.

Vor- und Nachteile von Ripple

Im Folgenden erläutern und erklären wir in Kürze die Vor- und Nachteile von Ripple und warum Ripple eine wichtige Rolle im Banking der Zukunft einnehmen könnte.

Dabei wollen wir auch auf die im Jahr 2020 eingereichte Klage gegen Ripple eingehen, welche für ein Chaos gesorgt haben.

Vorteile des Ripple-Protokolls:

- nahezu fälschungssicher

- schnelle Transaktionen innerhalb weniger Sekunden

- offener Standard

- kann in seiner letzten Stufe als Universalübersetzer beliebiger Währungen fungieren

- ermöglicht das schnelle Verleihen und Entleihen von Geldbeträgen

- Kredite durch IOU (einer Art von Schuldschein)

- einfache Verbindung von Zahlungsnetzwerken

- viele neue Möglichkeiten durch maximale Kompatibilität

Die Vorteile von Ripple liegen hauptsächlich in seiner Rolle als „First Mover“. Während sich viele andere Krypto-Projekte von der klassischen Bankenwelt abkapseln wollten, ging Ripple aktiv einen Schritt auf sie zu.

Schnell konnte eine Lösung geschaffen werden, die die Vorteile der Blockchain-Technologie in die traditionellen Strukturen des Bankengeschäfts integrieren kann.

Mit dem RippleNet besitzt das Unternehmen eine Lösung, welche das gängige Geschäft der Banken vollumfänglich auf die Blockchain bringt.

Als schnelles, manipulationssicheres und skalierbares Netzwerk erfüllt das RippleNet alle technischen Anforderungen aus der Finanzindustrie.

Eine Vielzahl von Banken nutzen die Lösung bereits heute oder arbeiten mit Ripples Entwicklern an individuellen Lösungen.

Nachteile des Ripple-Protokolls:

- nicht wirklich dezentral

- wenige Validatoren im Einsatz

- Abhängig vom Bankensektor

- Unsicherheiten durch laufende Klage

Ripple gilt nur eingeschränkt als dezentrales Netzwerk. Tatsächlich sind viele Bereiche durch Ripple Labs zentralisiert.

Ein Großteil der erschaffenen XRP gehört der Organisation hinter der Währung und viele Validatoren sind ebenfalls unter eigener Kontrolle.

Zudem ist Ripple kein universelles Zahlungssystem. Im Grund kann Ripple langfristig nur funktionieren, wenn es seinen Platz in der Bankenwelt findet.

Ende 2020 wurde Ripple zudem durch eine Klage der Securities and Exchange Commission (SEC) erschüttert.

Die amerikanische Finanzaufsichtsbehörde klassifizierte den XRP Token als Wertpapier, wofür allerdings keine offizielle Lizenz vorlag.

Gegen Ripple und seine Verantwortlichen wurde eine Klage erhoben. Ripple wehrte sich allerdings deutlich gegen die Vorwürfe.

Dennoch erlitt das Unternehmen und der XRP Token einen nicht unerheblichen Schaden und der Token büßte einen erheblichen Wertverlust ein.

Zum Zeitpunkt des Schreibens ist der Ausgang des Verfahrens noch nicht absehbar. Die Zeichen stehen allerdings recht positiv aktuell für Ripple.

Was ist Ripple? – Zusammenfassung und Fazit

Ripple hat das ambitionierte Ziel, das Bankenwesen auf die Blockchain auszulagern und die Vorteile der Technologie auch in der traditionellen Finanzwelt zu nutzen.

Zu diesem Zweck wurde mit dem RippleNet eine ganzheitliche Lösung geschaffen, welche viele Probleme aus dem Alltag von Banken auf der ganzen Welt beseitigen soll. Ripple ist also so etwas wie die Blockchain für Banken.

Bereits heute nutzen viele Banken die Lösungen des Unternehmens hinter der digitalen Währung. Der XRP Token zählt nach Marktkapitalisierung zu den größten Kryptowährungen.

Ripple setzt in dem Zusammenhang auf ein spezielles Modell, welches in großen Teilen dem bestehenden Bankensystem ähnelt.

Der Unterschied hierbei liegt darin, dass Ripple deutlich performanter, kostengünstiger und einfacher in der Handhabung ist.

Allerdings steht Ripple auch vor vielen Herausforderungen. Das Projekt muss sich aufgrund seiner Offenheit gegenüber Banken nicht nur aus der Krypto-Szene Kritik anhören.

Noch ist auch völlig unklar, ob Ripple auch auf lange Sicht Erfolg haben wird.

Alles hängt davon ab, ob Banken und Finanzinstitute die Produkte von Ripple nutzen oder komplett in Eigenregie handeln wollen.

In jedem Fall besitzt Ripple als „First Mover“ allerdings schon einen wichtigen Wettbewerbsvorteil und die Produkte von Ripple Labs sind bereits ausgiebig in der Praxis erprobt.

Ripple Tokenomics

- Name

- Ripple

- Ticker

- XRP

- Aktueller Kurs

- Marktkapitalisierung

- Handelsvolumen

- Anteil am Krypto-Markt

- Allzeithoch

- Allzeittief

- Coins im Umlauf

- Gesamtanzahl an Coins

- Bereits im Umlauf