EZB startet mit dem Projekt Digitaler Euro

Der Rat der Europäischen Zentralbank EZB hat am 14. Juli 2021 beschlossen, die Untersuchungsphase des Projektes Digitaler Euro zu starten.

Damit geht die EZB einen weiteren Schritt in Richtung des E-Euros. Der Ausgang der 2-jährigen Forschungen und Untersuchungen könnte letztendlich dazu führen, dass eine virtuelle Währung gegen Mitte des Jahrzehnts eingeführt wird.

Der Hauptfokus während dieser Phase soll auf dem funktionalen Design unter Berücksichtigung der Nutzerbedürfnisse liegen.

Im Detail soll es darum gehen, wie die EZB den E-Euro für ihre Bürger effizient und risikolos zugänglich macht. Ob nach der Untersuchungsphase ein CBDC-Euro kommt, bleibt offen.

Zwei Jahre forschen für eine digitale Zentralbankwährung im Euro-Raum

Das Eurosystem, bestehend aus der EZB und den nationalen Zentralbanken des Euro-Raums, beginnt demnächst seine Untersuchungen, wie sich ein digitaler Euro umsetzen lässt.

Diese Untersuchungsphase soll einen Zeitraum von 24 Monaten umfassen. Sie soll darauf abzielen, die wichtigsten Antworten in Bezug auf Design und Verteilung zu finden.

Es ist nun neun Monate her, dass wir unseren Bericht über einen digitalen Euro veröffentlicht haben. In dieser Zeit haben wir weitere Analysen durchgeführt, Beiträge von Bürgern und Fachleuten eingeholt und einige Experimente durchgeführt – mit ermutigenden Ergebnissen. All dies hat uns zu der Entscheidung veranlasst, einen Gang höher zu schalten und das Projekt des digitalen Euro zu starten. Mit unserer Arbeit wollen wir sicherstellen, dass die Bürger und Unternehmen auch im digitalen Zeitalter Zugang zur sichersten Form des Geldes haben, dem Zentralbankgeld.

Laut Aussage des Eurosystems muss ein digitaler Euro der EZB in der Lage sein, die Bedürfnisse der Europäer zu erfüllen.

Parallel muss er bestmöglich dazu beitragen, illegale Aktivitäten zu verhindern und unerwünschte Auswirkungen auf die Finanzstabilität und die Geldpolitik zu vermeiden.

Während der Untersuchungsphase des Projekts wird sich das Eurosystem auf ein mögliches funktionales Design konzentrieren, das sich an den Bedürfnissen der Nutzer orientiert.

Dabei sollen laut EZB Anwendungsfälle untersucht werden, die ein digitaler Euro vorrangig bieten sollte, nämlich Risikolosigkeit, Zugänglichkeit und Effizienz.

Wir haben beschlossen, ein Projekt zu starten, um die mögliche Ausgabe eines digitalen Euro vorzubereiten. Wir werden untersuchen, wie ein digitaler Euro gestaltet und an jeden im Euro-Raum verteilt werden könnte, sowie welche Auswirkungen er hätte. Unsere experimentelle Arbeit hat uns bereits erlaubt, mögliche Wege zum Schutz der Privatsphäre zu identifizieren. Sie hat auch gezeigt, dass der Energiebedarf der Infrastruktur vernachlässigbar wäre, verglichen mit dem Energieverbrauch und dem ökologischen Fußabdruck von Krypto-Assets, wie z. B. Bitcoin. Ein digitaler Euro wird erfolgreich sein, wenn er einen Mehrwert für Menschen, Einzelhändler und Finanzintermediäre im Euro-Raum schafft.

Der offizielle Beginn der Untersuchungsphase ist allerdings nicht mit einer garantierten Einführung des E-Euros gleichzusetzen. Auch soll der digitale Euro das Bargeld nicht ersetzen, sondern ergänzen, heißt es in der öffentlichen Mitteilung.

Grüne digitale Währung und Blockchain-Alternative

In der Pressemitteilung der EZB ist ebenfalls zu lesen, dass die bisherigen Experimente mit einem CBCD-Euro zeigen, dass eine digitale Euro-Kerninfrastruktur umweltfreundlich wäre.

Im Vergleich zu Kryptowährungen wie Bitcoin, die dem sehr energieaufwendigen Proof-of-Work-Konsens unterliegen, soll der digitale Euro lediglich mit einem vernachlässigbaren Stromverbrauch aufwarten.

Die Erzeugung von traditionellem Fiatgeld benötigt allerdings auch Ressourcen: Kupfer und Zinn für Münzen, fossile Brennstoffe für den Transport, Strom für Geldautomaten.

Eine Studie der niederländischen Zentralbank aus dem Jahr 2018 zeigte Folgendes: Um einen Kauf mit herkömmlichen Geldscheinen und Münzen zu ermöglichen, wird so viel Energie verbraucht, dass eine 8-Watt-Glühbirne zwei Stunden lang leuchten könnte. B

ei einer Transaktion mit einer Debitkarte reduziert sich dieser Wert um 30 min auf anderthalb Stunden.

Allerdings fanden die digitalen Währungen der Zentralbanken durch den Aufstieg der Krypto-Assets ausreichend Inspiration. Allerdings müssen sie nicht zwangsläufig die gleiche Technologie verwenden.

Die EZB ist allerdings darüber besorgt, mit der Verwendung der Distributed-Ledger-Technologien wie der Blockchain, nicht ausreichend Kontrolle, Aufsicht und Regulierung zu erlangen.

Aber genau das ist einer der ursprünglichen Beweggründe von Bitcoin Erfinder Satoshi Nakamoto gewesen, als er die Ur-Kryptowährung konzipierte.

Das Hauptproblem bei konventionellen Währungen ist das Vertrauen, das erforderlich ist, damit sie funktionieren. Der Zentralbank muss vertraut werden, dass sie die Währung nicht entwertet, aber die Geschichte der Fiat-Währungen ist voll von Verstößen gegen dieses Vertrauen. Man muss den Banken vertrauen, dass sie unser Geld aufbewahren und elektronisch überweisen, aber sie verleihen es in Wellen von Kreditblasen mit kaum einem Bruchteil als Reserve. Wir müssen ihnen unsere Privatsphäre anvertrauen und darauf vertrauen, dass sie nicht zulassen, dass unsere Konten durch Identitätsdiebstahl geplündert werden.

Die Zentralbank verfügt bereits über ein anderes System namens TARGET Instant Payment Settlement. TIPS wurde bereits 2018 eingeführt und könnte sich als geeigneter erweisen. Auch eine Hybridlösung aus TIPS und DLT wäre denkbar.

Bisherige Experimente haben gezeigt, dass beide Systeme skaliert werden könnten, um die rund 300 Milliarden Einzelhandelstransaktionen zu verarbeiten, die jedes Jahr in der Eurozone durchgeführt werden.

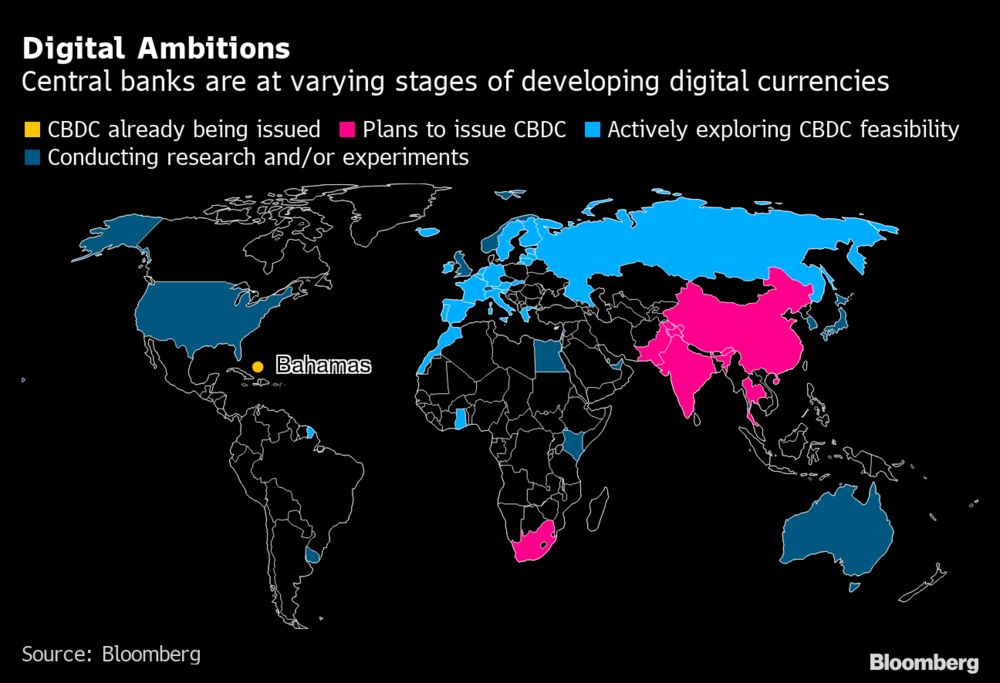

EZB nicht die Einzigen, die eine digitale Zentralbankwährung in Erwägung ziehen

Die Absicht, eine digitale Zentralbankwährung einzuführen, hat die EZB nicht allein. Weltweit untersuchen eine Vielzahl von Nationen , ihre eigene Landeswährung zu digitalisieren.

Doch die Fortschritte sind sehr unterschiedlich und die EZB gehört zu den Zentralbanken, die gerade erst anfangen, intensivere Forschungen für eine mögliche Umsetzung zu betreiben.

China beispielsweise hat bereits in mehreren Städten begonnen, den E-Yuan aktiv zu testen. Die östlichen Karibikinseln, die eine gemeinsame Zentralbank haben, darunter Grenada und St. Kitts und Nevis, haben bereits ihre eigenen Versionen eingeführt.

Die U.S. Federal Reserve und die Bank of England prüfen, genauso wie die EZB, die Möglichkeiten für ihre Volkswirtschaften.

Das erste Land, welches eine CBDC neben ihrer physischen Landeswährung einführte, waren die Bahamas. Im Oktober 2020 fiel der Startschuss für den Sand Dollar.

Nur wenige Wochen später folgte Kambodscha, als erstes Land in Asien, mit dem Bakong. Im Gegensatz zu anderen CBDC-Projekten ist die Landeswährung allerdings nicht von Haus aus digital. Stattdessen repräsentiert sie tokenisierte Bankeinlagen in kambodschanischen Riel oder US-Dollar.

Erst Ende Juni 2021 startete Russland ein Pilotprojekt eines digitalen Rubels als CBDC mit einem Dutzend Banken.

Dieses Projekt zielt darauf ab, dass die Banken ihre Systeme dahingehend anpassen können, um einen nahtlosen Übergang von einer Form des Rubels zu einer anderen zu ermöglichen.

Fazit – EZB beginnt, Nägel mit Köpfen zu machen, digitaler Euro jedoch noch keine beschlossene Sache

Mit dem Startschuss der 2-jährigen Testphase für die mögliche Einführung eines digitalen Zentralbank-Euros geht die EZB nun den nächsten Schritt.

Während andere Nationen CBDCs bereits ausgiebig testen oder sogar schon eingeführt haben, bequemt sich die Europäische Zentralbank nun dazu, wichtige Fragen zur Gestaltung und Verteilung eines E-Euros zu klären.

Beim Lesen der Kommentare des dazugehörigen Tweets ist allerdings die Infragestellung der Notwendigkeit eines digitalen Euros der O-Ton.

Viele Nutzer argumentieren damit, dass ohnehin der Großteil aller monetären Transaktionen digital stattfinden.

In Zeiten von VISA, MasterCard, PayPal, Stripe und Co. reduziert sich die Verwendung des Bargelds ohnehin bereits.

Auch ist in einer Reihe der Antworten der Vorwurf zu lesen, dass die EZB mit dem E-Euro lediglich darauf abzielt, mehr Kontrolle über ihre Bürger zu erlangen. Der Übergang zum gläsernen Menschen wäre damit wieder etwas weiter fortgeschritten.

welcome to the evil counter twin of programmable money:

Euros with expiration date,

Euros that can only be spent on goods that fit political agendas,

Euros that trace your spending behavior,

Euros that can be frozen and taken at will

..

"the future of france"— ₿erzerk (@BerzerkBitcoin) July 14, 2021

Bis es zur Einführung einer digitalen Einheitswährung, wenn überhaupt, im Euro-Wirtschaftsraum kommt, wird allerdings noch einige Zeit vergehen.

Zudem bleibt es abzuwarten, welche Erkenntnisse die EZB nach den 24 Monaten Forschen und Testen erlangt.

Sollten die Ergebnisse positiv sein, muss die Implementierung des E-Euros vom Zentralbankrat genehmigt werden.

Im Falle einer Genehmigung wird die EZB weitere drei Jahre an der Umsetzung arbeiten, bevor sie das System einführt.

Die EZB wird darüber hinaus Gesetzesänderungen anstreben, da ein digitaler Euro in den EU-Verträgen bisher nicht vorgesehen war.