CBDC weltweit – Welche Länder haben sie bereits und wer arbeitet noch daran?

CBDC, Central Bank Digital Currency oder digitale Zentralbankwährung haben in den vergangenen Jahren immer mehr an Bedeutung gewonnen.

Durch den Vormarsch der Kryptowährungen, die es seit dem Genesis Block von Bitcoin gibt, versuchen Zentralbanken auf der ganzen Welt, ebenfalls ein digitales Pendant ihrer Landeswährungen zu kreieren.

Doch was auf den ersten Blick vielleicht simpel aussieht, also einfach die bestehenden Euro, Dollar oder Schweizer Franken zu digitalisieren, ist in der Realität alles andere als ein leichtes Unterfangen.

Davon abgesehen, ist zudem nicht jede Nation aktuell dazu bereit oder verfügt über die notwendigen Ressourcen, ihre nationalen Zahlungsmittel in eine digitale Version umzuwandeln.

Auch die Adaption der Nutzer spielt eine Rolle, denn augenscheinlich vielverprechende Pilotprojekte wurden in manchen Ländern zwar erfolgreich abgeschlossen, zu einer dauerhaften Implementierung der CBDC kam es jedoch bisher nicht.

Im Folgenden erhalten Sie eine Übersicht über Länder weltweit, die in ihrem Prozess bereits die ersten Schritte in Richtung CBDC gegangen sind. Immerhin sind es schon mehr als 80 Nationen.

CBDC Anwendungen – Endverbraucher vs. Großhandel und Interbanken

Das Feld der digitalen Zentralbankwährungen ist breit gefächert. Während sich einerseits Länder damit beschäftigen, CBDC für ihre Einwohner zur Verfügung zu stellen, fokussieren sich andere Nationen vorerst darauf, wie sich eine Zentralbanklösung im Wholesale-Sektor oder im Interbankengeschäft realisieren lässt.

CBDC als Währung für den Endverbraucher

Die Anwendung von CBDC für Privatkunden bedeutet, dass die digitalen Zentralbankwährungen direkt von Bürgern und Unternehmen als eine Form von digitalem Bargeld genutzt werden können.

Die Idee, eine solche Währung neben dem traditionellen Fiatgeld und den immer mehr an Popularität gewinnenden Kryptowährungen ins Leben zu rufen, haben viele Nationen.

Bis August 2021 haben es allerdings nur sechs Staaten geschafft, diese Idee in die Realität umzusetzen – die Bahamas, Kambodscha sowie die vier Inselstaaten der Ostkaribik.

Viele weitere Länder oder Staatenbündnisse haben jedoch bereits mit der Entwicklung, den Tests sowie dem Abstecken der rechtlichen Rahmenbedingungen ihrer eigenen CBDC begonnen. Im Folgenden erhalten Sie einen Überblick, wie weit die einzelnen Nationen tatsächlich in der Realisierung sind.

Bahamas und der Sand Dollar

Im Dezember 2019 bereits begann die Pilotphase und markiert den Startpunkt des Sand-Dollar-Projekts der Central Bank of Bahamas. Der Sand Dollar, also eine digitale Version des Bahamas-Dollars, wurde im Oktober 2020 offiziell eingeführt. Seine Ausgabe erfolgt über autorisierte Finanzinstitute (AFI).

https://twitter.com/cbpaymentsnews/status/1318546639183769600

Alle Einwohner des Inselstaates vor der Küste Floridas können auf die digitale Geldbörse mittels einer mobilen Anwendung oder einer physischen Karte zugreifen.

Die im täglichen Betrieb gesammelten Daten, wie Einkommen und Ausgaben, können für die Beantragung von Kleinstkrediten genutzt werden.

Mit der Einführung von Sand Dollar will die Zentralbank der Bahamas ihre führende Position im Finanzdienstleistungssektor mit einem modernen Zahlungssystem festigen.

Um dieses Vorhaben zu erreichen, hat sich die Zentralbank die folgenden Ziele gesetzt:

- Aufbau eines effizienteren Zahlungssystems mit sichereren Transaktionen und kürzeren Abwicklungszeiten

- Verbesserung der finanziellen Eingliederung, Senkung der Kosten und Förderung des Zugangs zu Finanzdienstleistungen auf den Bahamas

- Jedem Bürger auf den Bahamas soll damit der Zugang zu Zahlungssystemen ermöglicht werden, ganz unabhängig von Alter oder Status

- Verstärkung der Kontrollen zur Bekämpfung von Geldwäsche, Fälschungen und anderen illegalen Aktivitäten im Rahmen der Verwendung von Bargeld.

Kambodscha und der Bakong

Die National Bank of Cambodia (NBC) begann im Juni 2018 mit der Erforschung digitaler Währungen. Das Projekt Bakong, ein DLT-basiertes Interbank-Zahlungssystem, wurde im Juli 2019 getestet und im Oktober 2020 offiziell gestartet.

Gegenwärtig verbindet das Projekt elf inländische Geschäftsbanken und Zahlungsabwickler. Seit Oktober 2019 hat die NBC mit der Maybank, einer in Malaysia ansässigen Bank, begonnen, mit digitalen Geldbörsen für grenzüberschreitende Transaktionen zu experimentieren.

Damit können kambodschanische Staatsbürger, die in Malaysia arbeiten, Geld nach Kambodscha überweisen, und zwar zu wesentlich geringeren Kosten als bisher.

Bakong zielt darauf ab, die finanzielle Eingliederung in einem Land zu verbessern, in dem die meisten Bürger wenig bis gar nicht an die Nutzung von Bargeld gewöhnt sind, die Verwendung von Mobiltelefonen aber hoch ist.

Die digitale Zentralbankwährung ermöglicht zudem elektronische Transaktionen zwischen Banken in Echtzeit und fördert Transaktionen in kambodschanischen Riels. Der Großteil der bisherigen Transaktionen wurde in US-Dollar abgewickelt.

Bakong unterstützt die Entwicklung des ländlichen Finanzsektors, erleichtert den Zugang zu Krediten für KMU und bietet gezielte Kreditprodukte für Kleinstunternehmen an.

Die CBDC in Kambodscha ist eine hybride Variante der digitalen Zentralbankwährung.

Einerseits dient sie als Interbankenwährung, andererseits haben die 16,6 Millionen Einwohner des südostasiatischen Landes die Möglichkeit, den Bakong selbst zu nutzen und dadurch Zugang zum Finanzsystem zu haben.

Die Volksrepublik China und der E-Yuan

China war weltweit die erste große Nation, die sich mit der Forschung und Entwicklung einer digitalen Zentralbankwährung beschäftigte, und das bereits im Jahr 2014.

Sechs Jahre später, im April 2020, pilotierte die chinesische CBDC erstmals in vier Großstädten des bevölkerungsreichsten Landes der Erde.

Vor allem das Pilotprojekt in Shenzhen hat gezeigt, dass der digitale Yuan beim Bezahlen von Waren funktioniert.

Mit dem E-Yuan soll die Einfachheit, die Effizienz und die Belastbarkeit des Massenzahlungssystems verbessert werden, was die Währungssouveränität und die Internationalisierung des Yuan weiter stärken könnte.

#China is a front-runner in the #global race to launch #centralbank #digitalcurrencies (CBDC) and has held trials in several major cities including #Shenzhen and #Shanghai.#ChinaCentralBankhttps://t.co/cfHVhs0yt5

— ET BFSI (@ETBFSI) July 17, 2021

Der digitale Yuan ist so konzipiert, dass er künftig das Bargeld in China ersetzt und sowohl online als auch offline verwendet werden kann.

Allerdings geht die chinesische Regulierungsbehörde nicht davon aus, dass er langfristige Einlagen auf Bankkonten ersetzen wird.

Auch in China setzen die Verantwortlichen für die technische Gestaltung auf einen hybriden Ansatz.

Dabei gibt die People’s Bank of China, PBoC, E-Yuan an Geschäftsbanken aus, die wiederum das Geld an die Öffentlichkeit weitergibt.

Dies ermöglicht der chinesischen Zentralbank, den Fluss der digitalen Währung zwischen den Nutzern aufzuzeichnen.

Dadurch erhält die PBoC einen besseren Überblick über die Verwendung des Geldes.

Das Projekt des E-Yuan befindet sich bereits im fortgeschrittenen Stadium der Erprobung. Mehr als 2 Milliarden Yuan (ca. 300 Mio. US-Dollar) wurden bisher ausgegeben.

Auch wenn noch kein konkreter Zeitplan für die offizielle Einführung der chinesischen CBDC feststeht, gehen Experten davon aus, dass sich das Land der Mitte für eine weit verbreitete Verwendung des E-Yuan während der Olympischen Winterspiele 2022 in Peking vorbereitet.

Ukraine und die E-Hrywnia

Im Jahr 2016 begann die ukrainische Nationalbank NBU bereits, sich mit dem Thema einer digitalen Zentralbankwährung zu beschäftigen.

Zwei Jahre später, im September 2018, startete die NBU ein Pilotprojekt, um das Potenzial einer innovativen, kostengünstigen, sicheren und funktionsfähigen Zahlungs- und Transaktionsplattform für den Einzelhandel einzuführen.

Nach drei Monaten wurde das Pilotprojekt abgeschlossen.

Während des Pilotprojekts gab die NBU 5.443 E-Hrywnja aus und testete die Einführung sowie den Betrieb einer digitalen Zentralbankwährung.

Das Projekt umfasste einen Test zu verteilten Ledgern, die Formulierung eines vorläufigen rechtlichen Rahmens, die Einführung eines vorläufigen Rechnungslegungsmodells sowie die Untersuchung verschiedener zusätzlicher Aspekte.

Diese Aspekte umfassen die Auswirkungen auf die makroökonomischen Stabilität bis hin zur Rechtslage bei der Ausgabe und dem Umlauf von CBDC.

In Bereichen wie der Überwachung und technischen Unterstützung wurde während des Pilotprojekts deutlich, dass die Technologie die Ausgabe und den Umlauf der Währung unterstützen kann.

We’ve completed the pilot project, but we continue to look into the chance of issuing the e-hryvnia. We’ll return to this matter when we are convinced that not only it’s technologically feasible, but also that it will not interfere with price and financial stability#CBDCinUA2020 pic.twitter.com/j4BGtRhbXV

— Yakiv Smolii (@YSmolii) February 21, 2020

Laut der Rede von Yakiv Smolii, dem ehemaligen Gouverneur der Nationalbank der Ukraine, im Februar 2020, prüft die NBU noch immer die Möglichkeit der Ausgabe von CBDC nach Abschluss des Pilotprojekts.

Die Prämisse ist, dass eine E-Hrywnja technisch machbar sein sollte sowie die Preis- und Finanzstabilität nicht beeinträchtigen wird.

Nachdem es lange Zeit ruhig war um die digitale Zentralbankwährung der Ukraine, veröffentlichte die NBU Anfang Juni 2021 die Ergebnisse einer Umfrage.

Wir haben bereits praktische Erfahrungen mit der Durchführung eines Pilotprojekts zur Ausgabe von E-Hrywnja im Jahr 2018 gesammelt. Jetzt konzentrieren wir uns darauf, einen konkreten Anwendungsfall zu finden. Um die Optionen zu finden, die den Kundenbedürfnissen und Nischen für die Nutzung der E-Hrywnja entsprechen, und um die möglichen Auswirkungen ihrer Einführung zu bestimmen, haben wir beschlossen, die Meinung von Finanzmarktexperten einzuholen und eine umfassende Umfrage durchzuführen.

Die Umfrage wurde 2021 durchgeführt und richtete sich an 100 Finanzmarktexperten unterschiedlicher Fachbereiche, wie Einzelhandel und Innovationen, Firmenkundengeschäft, Finanzmärkte, digitale Transformation der staatlichen Behörden und virtuelle Vermögenswerte.

Das Ergebnis der Befragung führt die NBU nun dazu, sich auf folgende potenzielle Anwendungsfälle für eine CBDC zu konzentrieren:

- E-Hrywnja für bargeldlose Massenzahlungen mit der Funktion „programmierbares Geld“ und der Möglichkeit gezielter Sozialleistungen

- E-Hrywnja für Transaktionen im Zusammenhang mit virtuellen Vermögenswerten inklusive Tausch-, Reserve- und anderen Transaktionen

- E-Hrywnja für grenzüberschreitende Zahlungen

Uruguay und der E-Peso

Ein weiteres vielversprechendes Projekt war der E-Peso in Uruguay. Das Land in Südamerika begann im November 2017 sein CBDC-Pilotprojekt.

Das Projekt diente dazu, die technischen Aspekte der Währung zu testen und dauerte insgesamt sechs Monate.

Während dieser Erprobungsphase wurden 20 Millionen E-Pesos für 10.000 mobile Nutzer, gedeckelt auf 30.000 E-Pesos pro Wallet und 200.000 E-Pesos für registrierte Unternehmen, verteilt.

Der E-Peso fand hauptsächlich Anwendung für Zahlungsvorgänge in registrierten Geschäften und Unternehmen sowie für Peer-to-Peer-Überweisungen.

Das System ermöglichte eine sofortige Abrechnung ohne Internetverbindung. E-Peso wurde so konzipiert, dass es anonym, aber rückverfolgbar ist, was Doppelausgaben und Fälschungen verhindern kann.

Seit dem Pilotprojekt hat die Zentralbank, Banco Central del Uruguay BCU, keine weiteren Investitionen im Kontext des Projektes vermeldet.

Da außer der Zentralbank keine weiteren Banken an dem Pilotprojekt beteiligt waren, ist kaum eine umfassende Bewertung der Ergebnisse möglich.

Zusätzlich interessant ist die Tatsache, dass die BCU die Möglichkeit des Outsourcings der CBDC-Entwicklung unter strenger Aufsicht untersuchte und dabei mit der Firma Roberto Giori für die Entwicklung digitaler Banknoten, IN Switch Solutions für Wallets und Redpagos für den Betrieb von Kassensysteme zusammenarbeitete.

Diese potenzielle Kooperation war allerdings nicht von Erfolg gekrönt und somit sind vorerst alle weiteren Pläne für den E-Peso in Uruguay auf Eis gelegt.

Ecuador und der Dinero Electrónico

Ecuador war weltweit das erste Land, das sich an einer digitalen Zentralbankwährung versuchte. Im Jahr 2014 kündigte Ecuador die Ausgabe von elektronischem Geld, den Dinero Electrónico, DE, durch die ecuadorianische Zentralbank BCE an.

Bereits ein Jahr nach dem Start ermöglichte die BCE den Nutzern, ihre Konten mit einer mobilen Anwendung zu eröffnen und Geld zu überweisen. Diese mobile Anwendung wurde von CNT, einem staatseigenen Mobilfunkbetreiber, betrieben.

Ziel dieses Projektes war es, sowohl die Armut im Land als auch verschiedene Ausgaben der Regierung zu reduzieren.

Schließlich gab das Land zum damaligen Zeitpunkt mehr als 3 Millionen US-Dollar für den Umtausch alter Banknoten in neue Dollar aus.

Latin American Journal of Central Banking

Dinero Electrónico: The rise and fall of Ecuador's central bank digital currency.

Authors: Andrés Arauz, Rodney Garratt, Diego F. Ramoshttps://t.co/Hzh32CCjj0— CEMLA (@CEMLA) June 23, 2021

Ecuador hat sein Währungssystem im Jahr 2000 auf Dollar umgestellt und der DE sollte eine Forderung gegen die Dollarreserven der Regierung darstellen.

Da die Regierung jedoch 2008 mit auf Dollar lautenden Staatsanleihen in Verzug geriet, hielten die Bürger den Dinero Electrónico nicht für so sicher wie Einlagen bei Geschäftsbanken.

Außerdem wurde der DE weithin als eine Möglichkeit für die Regierung angesehen, ein Monopol zu erlangen und so von dem Projekt zu profitieren, da nur ein staatliches Unternehmen mobile Zahlungsdienste anbieten konnte.

Im Jahr 2016 betrug der Wert aller im Umlauf befindlichen DE weniger als 800.000 US-Dollar bei 1.100 Transaktionen pro Tag.

Im Dezember 2017 verabschiedete die ecuadorianische Nationalversammlung ein Gesetz zur Abschaffung des E-Geld-Systems der Zentralbank und zur Auslagerung von E-Zahlungen an private Banken.

Vier Monate später, im März 2018, wurde das System vollständig abgeschaltet und alle Konten geschlossen. Die ecuadorianische Regierung gab für das Projekt insgesamt 7 Millionen US-Dollar aus.

Auch wenn das Vorhaben, eine CBDC in Ecuador einzuführen, seitdem nicht mehr intensiv weiterverfolgt wird, scheinen die Pläne nicht gänzlich ad acta gelegt worden zu sein.

2019 wurde mit Bimo eine digitale Zahlungs-App vom ecuadorianischen Interbankennetzwerk eingeführt, was die bekräftigte Haltung des Landes gegenüber der Digitalisierung unterstreicht und die Möglichkeit eröffnet, dass ein weiteres CBDC-Projekt lanciert werden könnte.

Die Staaten der östlichen Karibik und DCash

2019 schloss die Zentralbank der Ostkaribik, ECCB, einen Vertrag mit dem Fintech-Unternehmen Bitt ab, um mit einem Pilotprojekt die Schaffung einer Version des Ostkaribischen Dollars, DXCD oder DCash, als gesetzliches Zahlungsmittel zu ermöglichen.

Dabei soll die CBDC das aktuelle Fiatgeld nicht ersetzen, sondern parallel zu physischen Banknoten und Münzen existieren.

Die ECCB gibt DCash an Banken und zugelassene Finanzinstitute über ein privates, zugelassenes Blockchain-Netzwerk aus.

Die Schaffung einer digitalen Zentralbankwährung soll zum einen die Transaktionskosten und Gebühren für Bankdienstleistungen senken, die Bedürfnisse der Kunden mit Dienstleistungen der Bank unterstützen und eine effizientere Form der Zahlung als Schecks bieten.

Ebenso soll das Finanzsystem mehr Widerstandsfähigkeit erhalten und die finanzielle Inklusion der Bürger in der Ostkaribischen Währungsunion fördern.

Mitte März 2019 wurde Phase 1 mit der Entwicklung und den Tests von DCash eingeleitet. Phase 2, also die Einführung und Umsetzung begann in Antigua und Barbuda, Grenada, St. Lucia sowie St. Kitts und Nevis im Jahr 2020.

Damit zählen die vier Inselstaaten der Ostkaribik zu den Nationen, die nach den Bahamas und Kambodscha eine funktionierende CBDC geschaffen und in Umlauf gebracht haben.

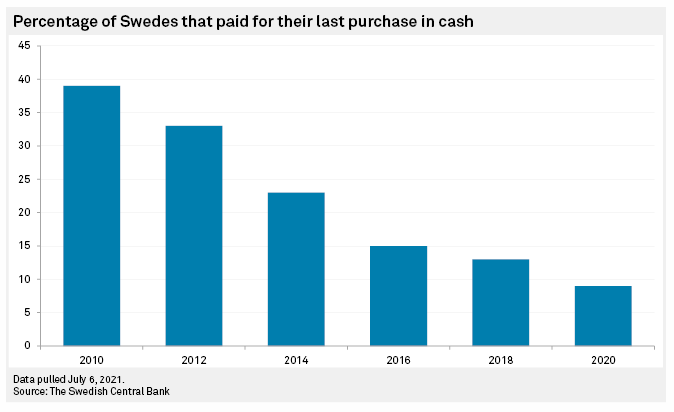

Schweden und E-Krona

Das skandinavische Land war eines der Ersten in Europa, welches sich intensiv mit einer digitalen Zentralbankwährung beschäftigt hat.

Schweden strebt die Einführung einer digitalen Währung für den Retailmarkt und möchte damit die digitale Zahlungs-App, Swish, ersetzen.

Diese wurde von sechs schwedischen Banken entwickelt. Das Ziel von E-Krona ist, die Sicherheit und Effizienz elektronischer Transaktionen zu erhöhen.

Erste Gehversuche in Richtung CBDC wurden 2016 unternommen und nach drei Jahren Forschung begann die Nationalbank Schwedens, die Riksbank, E-Wallets, Distributed-Ledger-Technologie und Interoperabilität zwischen den teilnehmenden Banken zu testen.

Im April 2019 kündigte die Riksbank an, dass sie die Einführung einer digitalen Zentralbankwährung, also der E-Krona, prüft.

Die Bevölkerung soll uneingeschränkten Zugang dazu haben, zumal ohnehin immer weniger Bargeld verwendet wird. Nach Angaben der Riksbank finden weniger als 10 % aller Zahlungen in Schweden mit Bargeld statt.

Im Anschluss an die erste Pilotphase im Dezember 2020 hat die Riksbank eine Untersuchung über die Durchführbarkeit der Umstellung Schwedens auf eine digitale Währung begonnen. Die Prüfung soll bis Ende November 2022 abgeschlossen sein.

Süd-Korea und der E-Won

Die Bank of Korea, BOK, startete im März 2020 einen 22-monatigen Pilotversuch, um den möglichen Einsatz einer digitalen Währung zu untersuchen.

Laut dem von der BOK veröffentlichten Plan umfasst das Pilotprojekt insgesamt drei Phasen.

- Phase 1 (bis Juli 2020): Festlegung des Designs und der technischen Anforderungen, einschließlich der Bestimmung der zu verwendenden Technologie, wie z. B. der Blockchain.

- Phase 2 (September bis Dezember 2020) : Analyse der operativen Verfahren für die Einführung einer CBDC mit externen Partnerschaften.

- Phase 3 (seit 2021): Zwölfmonatige Test- und Umsetzungsphase zur Einführung des Pilotsystems in einer begrenzten und virtuellen Umgebung inklusive Test der Funktionalität und Sicherheit der Plattform.

Die Türkei und die digitale Lira

Der ehemalige Präsident der türkischen Zentralbank, Naci Agbal, kündigte am 25. Dezember 2020 an, dass die Zentralbank den Proof of Concept einer digitalen Lira abgeschlossen habe.

Zudem stellte er in Aussicht, dass die Pilotversuche voraussichtlich im zweiten Halbjahr 2021 beginnen würden.

Jüngsten Angaben zufolge wird das Projekt der türkischen Zentralbank für eine digitale Währung von der türkischen Zentralbank und dem türkischen Wissenschafts- und Technologieforschungsrat betrieben werden.

Der Name der digitalen Währung wurde noch nicht bekannt gegeben und es gibt keine offiziell veröffentlichten Dokumente, die das CBDC-Projekt beschreiben.

Die türkische Digitalisierungspolitik wird teilweise von dem Wunsch angetrieben, mit dem Rest der Welt gleichzuziehen, und von einem gewissen Technikoptimismus: Wenn wir ein soziales oder wirtschaftliches Problem haben, dann lautet die Antwort vielleicht: „Lasst uns digital werden“, und das Problem löst sich von selbst

CBDC als Währung für Wholesale und Interbanken

Interbank/Wholesale CBDC ist beschränkt auf die Verwendung durch Finanzinstitute für Interbankenzahlungen und Finanzausgleichsprozesse.

Der Endverbraucher ist bei dieser Art von digitaler Zentralbankwährung in der Regel außen vor. Erfahren Sie nun, wie weit die einzelnen Nationen und Staatenbündnisse bereits sind.

Hongkong & Thailand und der Inthanon-LionRock

Die Hongkonger Währungsbehörde, HKMA hat im Jahr 2017 das Projekt LionRock ins Leben gerufen. Erste Forschungsergebnisse zeigten das große Potenzial der Einführung von CBDC für den Großkunden- und grenzüberschreitenden Zahlungsverkehr auf.

Um die Anwendung von CBDC im grenzüberschreitenden Zahlungsverkehr zu testen, initiierten die HKMA und die Bank of Thailand, BOT, 2019 das Projekt Inthanon-LionRock. Mittlerweile wurde das Projekt in Multiple Central Bank Digital Currency (m-CBDC) Bridge umbenannt.

#CBDC could be used in cross-border trade settlement and foreign exchange derivatives transactions, under the Project Inthanon-LionRock, which is a joint research project of the HKMA & @bankofthailand.#HKFTW #HKFintechWeek pic.twitter.com/PLfxCyydEC

— HKMA 香港金融管理局 (@hkmagovhk) November 4, 2020

Das Pilotprojekt ist 2021 in die zweite Phase eingetreten. In diesem Abschnitt des Projekts geht es darum, einen Software-Prototyp für die grenzüberschreitende Abwicklung in CBDC zu entwickeln und verschiedene Anwendungsfälle zu untersuchen.

Die gemeinsame Studie zielt auch darauf ab, sich von bilateralen grenzüberschreitenden Anwendungsfällen zu solchen zu entwickeln, die mehrere Gerichtsbarkeiten und mehrere Währungen umfassen.

Auf dem Asian Financial Forum Anfang Januar 2021 wurde bekannt gegeben, dass sich auch die Vereinigten Arabischen Emirate und das chinesische Festland der Initiative anschließen werden.

Besonders interessant ist, dass die CBDC-Studie für die Sonderverwaltungszone Hongkong auch Anwendungsfälle für den Wholesale-Bereich mit dem Privatkundengeschäft kombiniert. Außerdem arbeitet die HKMA eng mit der People’s Bank of China zusammen.

Dabei geht es um die Prüfung der Möglichkeit einer gegenseitigen Konnektivität mit digitalen Währungen und elektronischen Zahlungen des chinesischen Festlands für grenzüberschreitende Zahlungen.

Das soll die Position der SVR Hongkong als globale Drehscheibe für Offshore-Renminbi (RMB)-Geschäfte stärken.

Singapur und der Ubin

Am 13. Juli 2020 wurde die letzte Phase des Projekts Ubin und damit die fünfte Phase von Singapurs CBDC-Sondierungsprojekt abgeschlossen. In dieser letzten Phase gab die Monetary Authority of Singapore, kurz MASS, den Abschluss einer Reihe von Tests von Blockchain-basierten Zahlungslösungen bekannt, die verschiedene Währungen unterstützen.

Diese letzte Phase umfasste die Entwicklung von Schnittstellen für die Verbindungen zu anderen Blockchain-Netzwerken.

Diese Schnittstellen können verschiedene Anwendungsfälle unterstützen, wie Delivery versus Payment mit privaten Börsen, bedingte Zahlungen, Treuhandgeschäfte und Zahlungszusagen für die Handelsfinanzierung.

Die MAS fördert die weitere Zusammenarbeit mit anderen Zentralbanken und hat öffentlich ihre Absicht angekündigt, mit der People’s Bank of China zusammenzuarbeiten.

Im Anschluss an das Projekt Ubin entwickeln mehrere Institutionen, namentlich DBS, J.P. Morgan und Temasek, ein Blockchain-basiertes Clearing- und Abwicklungsnetzwerk, um die Effizienz des Großkundenzahlungsverkehrs zu verbessern.

Das Netzwerk will Singapur als Basis nutzen und von dort aus in andere Länder expandieren.

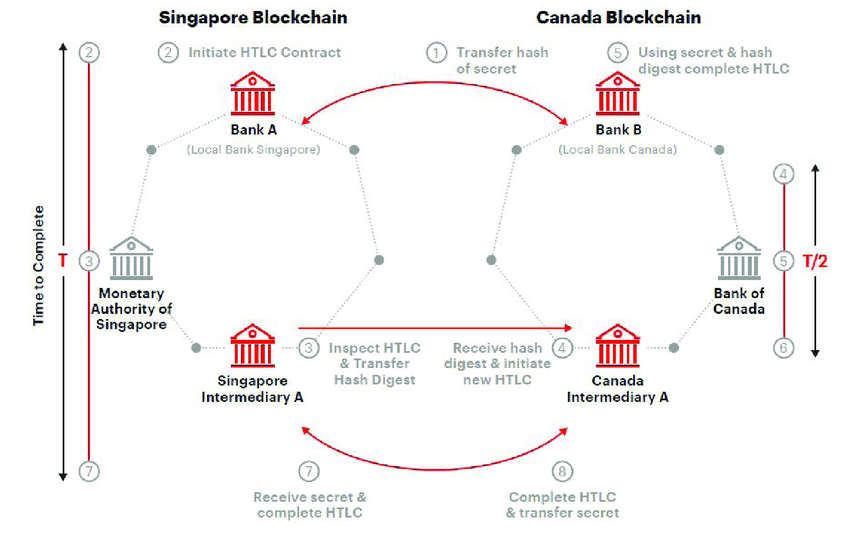

Kanada und Jasper-Ubin

Das Projekt Jasper umfasste eine Reihe von Forschungsinitiativen, die 2017 von Payments Canada initiiert wurden.

Der Aufgabenbereich umfasste Verbesserungen an der Plattform, um die Effizienz der Blockchain-Technologie bei der Anwendung auf Clearing- und Abwicklungsprozesse für Interbankenzahlungen mit hohem Volumen zu untersuchen.

Spätere Erkenntnisse ergaben die potenziellen Vorteile der Integration dieses Cash-on-Ledger mit anderen Vermögenswerten, z. B. Devisen und Wertpapieren, was schließlich zur Gründung des auf den Wholesale-Bereich fokussierten Projekts Jasper-Ubin führte.

Das Projekt Jasper-Ubin wurde im Mai 2019 abgeschlossen und war ein gemeinsames Forschungsprogramm zwischen Singapur und Kanada, das vom kanadischen Privatsektor und Payments Canada unterstützt wurde.

Ziel der Zusammenarbeit war es, das Verständnis dafür zu erweitern, wie DLT zu kostengünstigeren, sichereren und effizienteren grenz- und währungsübergreifenden Zahlungen durch die Einführung verschiedener Arten von DLT-Plattformen führen könnte.

Nach der Veröffentlichung des Berichts wurden von einem Konsortium, dem auch die Bank of England und HSBC angehörten, weitere Untersuchungen durchgeführt.

Das Jasper-Ubin-Projekt hat experimentellen Charakter, und es bleibt abzuwarten, ob wir die Blockchain-Technologie letztlich für grenzüberschreitende Zahlungen von hohen Beträgen einsetzen werden. Die Technologieerforschung und -erprobung wird fortgesetzt, weil wir in dieser Technologie Potenzial sehen. Noch wichtiger ist, dass die länderübergreifende Zusammenarbeit fortgesetzt wird, da die Entwicklung eines gemeinsamen Verständnisses dem globalen Ökosystem zugutekommen wird, unabhängig davon, welche Technologie wir letztendlich einsetzen werden.

Südafrika und Khokha

Die Phase dieses Projekts begann in der zweiten Hälfte des Jahres 2017. Das Team hinter dem Khokha-Projekt bestand aus sieben Teilnehmern aus dem Bankensektor, einem technischen Dienstleister (ConsenSys) und PricewaterhouseCoopers Inc.

Das Projekt lieferte einen realistischen Test eines DLT-basierten Wholesale-Zahlungssystems, das auf Quorum aufbaut.

Die Ergebnisse zeigten, dass das typische Tagesvolumen des südafrikanischen Zahlungsverkehrssystems in weniger als zwei Stunden abgewickelt werden konnte, bei voller Vertraulichkeit der Transaktionen und vollständiger Ausführung.

Phase 2 des Projektes Khokha begann im Februar 2021. In diesem Abschnitt werden Schuldverschreibungen über DLT unter Verwendung von tokenisiertem Geld in einem Minimum Viable Product (MVP) ausgegeben, verrechnet sowie abgewickelt, um politische und regulatorische Erkenntnisse zu gewinnen.

Branchenteilnehmer können die Schuldverschreibungen mit einer von der Zentralbank ausgegebenen digitalen Währung, wCBDC, und einem digitalen Abwicklungs-Token, wToken, für Großkunden erwerben.

Der wToken kann als privat emittierter Stablecoin angesehen werden, der für die Abwicklung zwischen Banken verwendet wird.

Die Vereinigten Arabischen Emirate und Aber

Das Projekt Aber ist ein gemeinsames Vorhaben sowohl der Zentralbanken der Vereinigten Arabischen Emirate, CBUAE, und Saudi-Arabiens, SAMA. 2019 startete das Projekt und befasste sich mit der Aufgabe, die Praktikabilität einer digitalen Währung mit dualer Auflage zu erforschen.

Sie soll im grenzüberschreitenden Zahlungsverkehr zwischen den Geschäftsbanken dieser beiden Länder Verwendung finden.

Im Rahmen des Projekts wurde der gesamte Lebenszyklus einer digitalen Währung unter Verwendung einer DLT-Plattform beziehungsweise eines DLT-Protokolls konzipiert, entwickelt, getestet und implementiert.

Damit sollen die technologischen Anforderungen auf der Grundlage von Dezentralisierung, Datenschutz, Skalierbarkeit, Lösungskomplexität, Sicherheit, Bereitschaft und langfristiger Rentabilität unterstützt werden.

Die Wahl fiel schließlich auf Hyperledger Fabric und es wurde ein Protokoll speziell für die Anforderungen von Aber entwickelt.

Die Entwickler widmeten sich im Anschluss der Untersuchung von drei Anwendungsfällen:

- Grenzüberschreitender Zahlungsausgleich zwischen den beiden Zentralbanken

- Inländischer Zahlungsausgleich zwischen drei Geschäftsbanken in jedem Land

- Grenzüberschreitende Transaktionen zwischen den Geschäftsbanken unter Verwendung der digitalen Währung

Das Projekt bestätigte die technische Realisierbarkeit einer grenzüberschreitenden, doppelt ausgegebenen Währung, und es werden weitere Optionen geprüft.

Unter anderem wollen sie die Rolle der Zentralbank gegenüber den Geschäftsbanken untersuchen und eine CBDC für den Einzelhandel erproben.

Die erste Stadt der Welt zu sein, die ihren Einwohnern Blockchain-basierte Zahlungslösungen anbietet, ist ein aufregender Moment für Dubai. Es bestätigt Dubais Status als internationaler Technologie-Hub … Der Einsatz von Spitzentechnologie wie Blockchain ist eine wichtige Voraussetzung und bringt unseren Bürgern Vorteile in Form von mehr Komfort und Sicherheit für Kunden und Händler in ganz Dubai.

Parallel zum Aber-Projekt prüft die Zentralbank der Vereinigten Arabischen Emirate die Option zur Nutzung der DLT-Technologie in einer Reihe weiterer Projekten.

Dazu zählt etwa eine Partnerschaft mit Emcredit zur Einführung einer stabilen digitalen Währung namens EmCash, die an die Landeswährung, Dirham, gekoppelt ist.

Seit 2018 können die Bewohner Dubais bereits EmCash für die Zahlung verwenden.

Die Entwicklungen sind nach wie vor im Gange, doch eine Umwandlung von EmCash zu einer CBDC ist durchaus denkbar, zumal Emcredit eine Tochtergesellschaft des Ministeriums für wirtschaftliche Entwicklung ist.

Japan und Stella

Die Bank of Japan (BOJ) führt seit Dezember 2016 das Projekt Stella, ein gemeinsames Forschungsprojekt mit der Europäischen Zentralbank durch.

Bislang wurden die Phasen 1 bis 4 abgeschlossen. Mehr Details dazu erfahren Sie im Abschnitt über den Euro-Raum.

Obwohl die BOJ keine unmittelbaren Pläne für die Ausgabe einer CBDC hat, ist sie sich über die Bedeutung der Vorbereitungsarbeiten sehr bewusst.

Denn angesichts der rasanten technologischen Innovation und des Fortschritts könnte das öffentliche Interesse an CBDC enorm zunehmen. Dabei sollte die japanische Nationalbank ein stabiles und effizientes Zahlungs- und Abrechnungssystem sicherstellen.

In Ergänzung des Wholesale-Projektes wird die BOJ auf einen Proof of Concept für den Privatkundensektor hinarbeiten.

Dessen Ziel ist es, die technische Funktionalität der wichtigsten Leistungsmerkmale zu untersuchen.

Mittlerweile hat die BOJ ein Pilotprogramm für eine CBDC gestartet, das Zahlungsdienstleister und Endnutzer einbezieht. Phase 1 begann im April 2021 und soll bis Ende März 2022 andauern.

Dabei konzentriert sich die BOJ auf die Entwicklung einer Testumgebung und die Überprüfung der Kernfunktionen wie Zahlung, Ausgabe, Verteilung und Rücknahme einer CBDC.

Phase 2 befasst sich im Anschluss mit der Implementierung zusätzlicher Funktionen in der Testumgebung sowie mit einem Machbarkeitstest.

Die Europäische Union fährt eine zweigleisige CBDC Strategie

Auch wenn die Europäische Union und die ihre Zentralbank, die EZB, nicht zu den Vorreitern beim Thema CBDC gehören, sind sie in den vergangenen Jahren dennoch nicht untätig gewesen.

Während sich der Gros der Länder entweder auf den Retail- oder den Wholesale-Sektor fokussiert haben, fährt die EU nebst EZB eine zweigleisige Strategie.

Im Privatkundenbereich erforscht die Europäische Zentralbank die Möglichkeit der Schaffung einer digitalen Version der Euros.

Im Wholesale- und Interbankenbereich arbeitet die EZB bereits seit mehreren Jahren gemeinsam mit der japanischen Nationalbank am Projekt Stella.

Projekt Stella

Seit dem 12. Februar 2020 ist die vierte Phase des Stella-Projektes beendet. In dieser letzten Phase untersuchte das Projekt, wie Vertraulichkeit und Überprüfbarkeit in einer Distributed-Ledger-Umgebung in Einklang gebracht werden können.

Durch theoretische Studien und praktische Tests wurde untersucht, wie Technologien und Techniken zum Schutz der Privatsphäre (PET) die Vertraulichkeit gewährleisten und gleichzeitig die Prüfung von Transaktionen in DLT-basierten Finanzmarktinfrastrukturen, FMI unterstützen könnten.

Der Ansatz ermöglichte es, die grundlegenden Merkmale der Transaktionsvertraulichkeit zu definieren und gleichzeitig die Wirksamkeit der Prüfung unter der Prämisse, dass die Vertraulichkeit gewährleistet ist.

Die Ergebnisse bilden einen Ausgangspunkt für die Auswahl von Technologien zum Schutz der Privatsphäre und die Gestaltung von Prüfverfahren für Transaktionen.

Seit dem Beginn des Projektes im Jahr 2016 hat das gemeinsame Forschungsprojekt mit der Bank of Japan zur laufenden Debatte über die Chancen und Hindernisse der DLT für FMI beigetragen. Die vierjährige Dauer hat zu folgenden Berichten geführt:

- Phase 1: Bericht vom September 2017 über die Analyse des Zahlungsverkehrs mit Großbeträgen unter Verwendung von DLT.

- Phase 2, die im März 2018 veröffentlicht wurde, untersuchte die Delivery-versus-Payment von Wertpapieren mithilfe von DLT.

- Phase 3: Im Juni 2019 wurde der Bericht veröffentlicht, in dem die Möglichkeit der Verbesserung des grenzüberschreitenden Zahlungsverkehrs durch den Einsatz von DLT-bezogene Technologien erörtert wurden.

Der digitale Euro

Während die Forschungsaufgaben innerhalb des Stella-Projektes vorerst abgeschlossen sind, konzentriert sich die EZB nun auf die potenzielle Digitalisierung des Euros.

Bereits im Januar 2020 richtete die EZB eine hochrangige Taskforce ein, um ihre Arbeit an CBDCs für den Privatkundenbereich im gesamten Euroraum voranzutreiben.

Im Oktober 2020 wurde ein Bericht veröffentlicht, in dem ein digitaler Euro beschrieben und eine öffentliche Befragung von Bürgern, Unternehmen und Marktteilnehmern eingeleitet wurde.

Parallel dazu wurden verschiedene europäische Finanzinstitute eingeladen, sich an einem Forschungsprojekt zu beteiligen, das im März 2021 abgeschlossen wurde.

Darin konzentrierten sich die Teilnehmer auf die Analyse von Schlüsselkonzepten des digitalen Euro, wie Skalierbarkeit der Infrastruktur, Datenschutz bei Transaktionen, Offline-Transaktionen, Benutzerfreundlichkeit usw.

Am 14. Juli 2021 beschloss der Rat der Europäischen Zentralbank, die Untersuchungsphase des Projektes Digitaler Euro zu initialisieren.

Diese Phase ist vorerst auf einen Zeitraum von zwei Jahren festgelegt und könnte nach Beendigung die Einführung des E-Euro mit sich bringen.

Hauptsächlich fokussieren sich die Beteiligten während der Forschung auf das funktionale Design unter Beachtung der Anforderungen der Anwender.

Im Detail soll es darum gehen, wie die EZB den E-Euro für seine Bürger effizient und risikolos zugänglich macht.